Сахаросодержащие напитки являются подакцизными товарами с 1 июля 2023 года — в соответствии с № 443-ФЗ. Производители платят акциз, а розничным продавцам и общепиту нужно правильно настроить кассу и учёт. В 2026 году ставка акциза повышена до 11 ₽ за литр — ниже разбираем, какие напитки подакцизные, что делать бизнесу, как сдавать декларацию и какие штрафы грозят за нарушения.

Обновлено: июнь 2026.

Акциз (акцизный сбор) — вид налога, который начисляется на определённые виды товаров.

Подакцизные товары перечислены в статье 181 НК РФ — это табак, алкоголь, автомобили, топливо и другие. С 1 июля 2023 года к подакцизным товарам относятся и сахаросодержащие напитки.

Ставка акциза на сахаросодержащие напитки в 2026 году

С 1 января 2026 года ставка акциза на сахаросодержащие напитки — 11 ₽ за 1 литр (п. 40 ст. 193 НК РФ; повышена с 10 ₽ Федеральным законом № 425-ФЗ от 28.11.2025). Акциз платят производители напитков, но повышение ставки влияет на закупочные цены и для розницы, и для общепита.

Как менялась ставка акциза на сахаросодержащие напитки по годам:

- 2023 год (с 1 июля) — 7 ₽ за литр;

- 2024 год — 7 ₽ за литр;

- 2025 год — 10 ₽ за литр;

- 2026 год — 11 ₽ за литр.

Ставку индексируют почти каждый год, поэтому актуальное значение всегда стоит сверять со статьёй 193 НК РФ.

Какие сахаросодержащие напитки считаются подакцизными

Напиток с сахаром считается подакцизным, если подходит под все условия:

- упакован в потребительскую упаковку (например, в бутылку);

- изготовлен с использованием питьевой или минеральной воды (кроме тех, что делают в общепите);

- в составе есть сахар (глюкоза, фруктоза, сахароза, декстроза, мальтоза, лактоза), и/или сироп с сахаром, и/или мёд;

- количество углеводов в пищевой ценности — более 5 г на 100 мл;

- содержит не более 1,2 % этилового спирта.

Какие напитки не облагаются акцизом

Часть сахаросодержащих напитков акцизом не облагается:

- соки, нектары, морсы, сиропы;

- молоко, молочные продукты;

- кисели и напитки на растительной основе, произведённые из зерна, орехов и других продуктов (кроме тонизирующих напитков и напитков, содержащих двуокись углерода);

- специализированная пищевая продукция с регистрацией по правилам ЕАЭС;

- квасы с содержанием этилового спирта до 1,2 %, алкогольные напитки с содержанием алкоголя менее 0,5 %, виноградное, пивное, плодовое, медовое и другие сусла, плодовые сброженные материалы.

Что нужно сделать розничным магазинам

- Убедитесь, что контрольно-кассовая техника (ККТ) настроена для работы с подакцизными товарами, и обновите кассовое ПО и драйверы до актуальных версий — иначе признак подакцизности может не передаваться в ОФД.

Обратите внимание! Если кассовое ПО или драйверы устарели, признак подакцизности не будет передаваться в ОФД — обновите их перед началом продаж.

Подробнее о том, как подготовить Эвотор и проверить версии, читайте в инструкции.

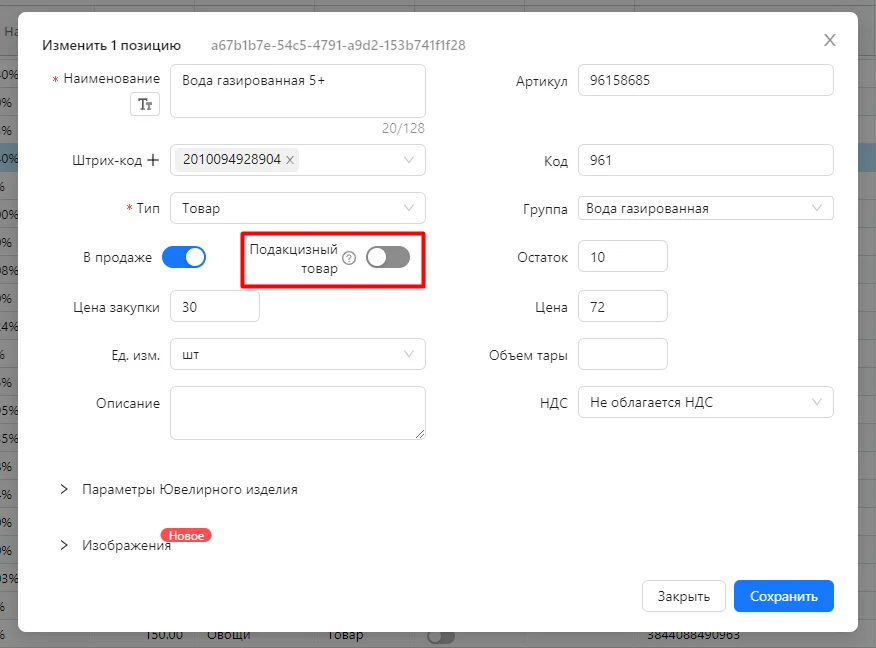

- Укажите признак Подакцизный товар в карточках соответствующих товаров. По умолчанию признак отключен для типа Товар.

Чтобы быстро добавить признак подакцизности для большого количества позиций, воспользуйтесь массовым редактированием.

При продажах и возвратах таких товаров через ККТ признак подакцизности будет передаваться в ОФД.

Учёт подакцизных напитков на кассе Эвотор

Проставляйте признак «Подакцизный товар» в карточках и ведите учёт сахаросодержащих напитков прямо на кассе Эвотор — в приложении «Управление ассортиментом». Массовое редактирование поможет отметить сразу всю подакцизную группу.

Что делать общепиту

Проверьте ассортимент: если есть энергетики, газированная или негазированная сладкая вода в бутылках и другие подакцизные сахаросодержащие напитки, то укажите для этих позиций признак подакцизного товара в карточке.

Не попадают под акциз напитки, изготовленные в заведениях общепита: лимонад, морс, содовая, а также соки, квас и кисель – изменения для этих позиций вносить не нужно.

Если вы торгуете газировкой и другой безалкоголкой, параллельно с акцизом учитывайте и обязательную маркировку напитков. Подробности — в статье «Маркировка безалкогольных напитков».

Декларация по акцизам и сроки уплаты

Плательщики акциза на сахаросодержащие напитки сдают налоговую декларацию по форме КНД 1151090 (утв. приказом ФНС от 19.04.2023 № ЕД-7-3/262@). Код вида подакцизного товара для напитков — 298.

- декларацию подают до 25-го числа месяца, следующего за истёкшим налоговым периодом (месяцем);

- акциз уплачивают до 28-го числа следующего месяца в составе единого налогового платежа (ЕНП).

Обязанность платить акциз и сдавать декларацию лежит на производителях напитков. Рознице и общепиту, которые только перепродают готовую продукцию, декларацию по акцизу подавать не нужно — их задача правильно настроить кассу и проставить признак подакцизного товара.

Штрафы

За продажи акцизных товаров без соответствующего признака предусмотрены штрафы (ч. 4 ст.14.5 КоАП РФ):

- предупреждение или штраф от 1500 ₽ до 3000 ₽ для ИП;

- предупреждение или штраф от 5000 ₽ до 10 000 ₽ для организаций.

С 1 января 2026 года — 11 ₽ за литр (п. 40 ст. 193 НК РФ). В 2025 году ставка составляла 10 ₽/л, в 2023–2024 годах — 7 ₽/л.

Упакованные напитки на питьевой или минеральной воде с добавленным сахаром, сиропом или мёдом, в которых больше 5 г углеводов на 100 мл и не более 1,2 % этилового спирта.

Соки, нектары, морсы и сиропы, молоко и молочные продукты, кисели и растительные напитки, специализированная пищевая продукция по правилам ЕАЭС, квасы и слабоалкогольная продукция в установленных пределах.

Нет. Декларацию по форме КНД 1151090 сдают и акциз платят производители напитков — до 25-го числа (декларация) и до 28-го числа (уплата) месяца, следующего за налоговым периодом. Рознице и общепиту нужно лишь правильно настроить кассу и проставить признак подакцизного товара.

Штраф по ч. 4 ст. 14.5 КоАП РФ: для ИП — предупреждение или 1500–3000 ₽, для организаций — предупреждение или 5000–10 000 ₽.